Φορολογία απόκτησης και κατοχής ακινήτων

Γράφει η Ευαγγελία Κοτσιμπογεώργου,

Οικονομολόγος, Γεωοικονομική Ε.Π.Ε.

www.geooikonomiki.gr

O υποψήφιος αγοραστής ακινήτου από φορολογικής άποψης πρέπει να γνωρίζει ότι η αγορά του ακινήτου αποτελεί τεκμήριο απόκτησης, οπότε θα πρέπει να δικαιολογηθεί η προέλευση των εισοδημάτων για τη συνολική δαπάνη της αγοράς (τίμημα και έξοδα).

Το ποσό που θα πρέπει να δικαιολογηθεί στη δήλωση εισοδήματος η οποία θα υποβληθεί για το αντίστοιχο έτος της αγοράς ακινήτου είναι:

α) Το τίμημα της αγοράς του ακινήτου (όχι η αντικειμενική αξία) που αναγράφεται στο συμβόλαιο της αγοράς, είτε εξ ολοκλήρου, εάν αυτό καταβλήθηκε εφάπαξ, είτε το σύνολο των δόσεων μέχρι και την 31/12 του αντίστοιχου έτους της αγοράς, εάν έχει καταβληθεί σε δόσεις. Εξυπακούεται ότι το τίμημα της δόσης ή των δόσεων που αναγράφεται ότι καταβλήθηκαν κατά τη σύνταξη του συμβολαίου της αγοράς θα πρέπει να δικαιολογείται κατά την ημερομηνία σύνταξης του συμβολαίου

β) Τα ποσά των φόρων και των εξόδων που αναγράφονται στο συμβόλαιο και καταβλήθηκαν από τον αγοραστή (ΦΜΑ, συμβολαιογραφικά, ΦΠΑ, ΤΣΝ, μεταγραφή ακινήτου).

Η δαπάνη αγοράς ακινήτου μπορεί να δικαιολογηθεί με τους εξής τρόπους:

α) Με ανάλωση κεφαλαίου από τα εισοδήματα των δηλώσεων των προηγουμένων ετών (μετά την αφαίρεση των τεκμηρίων και των δαπανών διαβίωσης εκάστου έτους).

β) Με δανεισμό τραπεζικό ή ιδιωτικό. Σημειώνεται ότι ο ιδιωτικός δανεισμός πρέπει να γίνει πριν από την σύνταξη του συμβολαίου της αγοράς με κατάθεση του δανειστικού συμβολαίου στην αρμόδια ΔΟΥ και την καταβολή του χαρτοσήμου επί του ποσού που δανείζεται (εφόσον βέβαια φαίνεται το τίμημα στο συμβόλαιο ως εξοφλημένο). Τόσο στον Τραπεζικό δανεισμό όσο και στον ιδιωτικό η εξόφληση των δόσεων του δανειζόμενου κεφαλαίου και των τόκων αποτελεί τεκμήριο στο έτος που εξοφλείται.

γ) Με Άτυπη Δωρεά Μετρητών, η οποία από 1/10/2021 για όσους ανήκουν στην πρώτη κατηγορία του άρθρου 44 του Ν. 2961/2001 (παππούδες, γονείς, τέκνα και εγγόνια) είναι αφορολόγητη μέχρι του ποσού των 800.000,00 ευρώ. Εξυπακούεται ότι ο δωρητής θα πρέπει να μπορεί να καλύψει το πόθεν έσχες του ποσού που δωρίζει. Επιπλέον, το αφορολόγητο ισχύει μόνο εφόσον αποδεικνύεται η διατραπεζική μεταφορά χρημάτων δηλαδή από τραπεζικό λογαριασμό του δωρητή σε τραπεζικό λογαριασμό του δωρεοδόχου.

Επιπλέον θα πρέπει και ο παρέχων (αυτός που δίνει τα χρήματα ) να ελέγξει εάν έχει αποθεματικό (κεφάλαιο) σύμφωνα με τις δηλώσεις εισοδήματος που έχουν ήδη υποβληθεί για να μπορεί να μεταφέρει το αντίστοιχο ποσό στο λογαριασμό του δωρεοδόχου αλλιώς θα προκύψει πρόβλημα κάλυψης τεκμηρίου στην δήλωση εισοδήματος του επόμενου έτους.

Τέλος, αξίζει να αναφερθεί ότι ισχύει η απαλλαγή Α’ κατοικίας από τον φόρο μεταβίβασης ακινήτων (ΦΜΑ) για αγορά κατοικίας ή οικοπέδου για ενήλικους έγγαμους ή άγαμους και για ανήλικους άγαμους (που έχουν χάσει και τους δύο γονείς) με ορισμένες προϋποθέσεις.

Στην αξία της αγοράς κατοικίας περιλαμβάνεται επιπλέον και η αξία αποθήκης και χώρου στάθμευσης μέχρι 20 τετραγωνικών μέτρων εφόσον ανήκουν στην κατοικία και μεταβιβάζονται με το ίδιο συμβόλαιο.

Για την χορήγηση της απαλλαγής θα πρέπει τόσο ο ίδιος όσο και η σύζυγός όταν πρόκειται για έγγαμο όσο και τα ανήλικα τέκνα του να μην έχουν δικαίωμα πλήρους κυριότητος ή επικαρπίας ή οίκησης σε κατοικία ή σε ιδανικό μερίδιο αυτής που πληροί τις στεγαστικές ανάγκες της

οικογενείας του ή δικαίωμα πλήρους κυριότητος σε οικόπεδο οικοδομήσιμο ή σε ιδανικό μερίδιο οικοπέδου στο οποίο αντιστοιχεί εμβαδόν κτίσματος που πληροί τις στεγαστικές ανάγκες της οικογενείας του και βρίσκονται σε δημοτικό ή κοινοτικό διαμέρισμα με πληθυσμό άνω των 3.000 κατοίκων.

Η φορολόγηση ακινήτου δε σταματά κατά την απόκτηση του αλλά συνεχίζεται με την επιβολή του ΕΝΦΙΑ. Ο ΕΝΦΙΑ υπολογίζεται για τα ακίνητα που κατέχει κάποιος την 01/01 του κάθε έτους. Για να υπολογιστεί σωστά ο ΕΝΦΙΑ προϋποθέτει τη σωστή απεικόνιση των ακινήτων στη δήλωση στοιχείων ακινήτων, (το γνωστό Ε9).

Επισημαίνεται, ότι παρόλο που είχαμε αναπροσαρμογή των αντικειμενικών αξιών σε πολλές περιοχές (στη Λάρισα είχαμε αύξηση από 0 – 14,29%) πολλοί ιδιοκτήτες ακινήτων είδαν στο φετινό τους εκκαθαριστικό σημείωμα ΕΝΦΙΑ 2022, το φόρο να μειώνεται αισθητά.

Αυτή η μείωση οφείλεται στην μεταβολή του τρόπου υπολογισμού του κυρίου φόρου που διαμορφώνει τον ΕΝΦΙΑ από 01/01/2022 (ειδικότερα των οικοπέδων) και στην κατάργηση του συμπληρωματικού φόρου των ακινήτων.

Η κλίμακα που ισχύει πλέον για τα ακίνητα άνω των 400.000,00 ευρώ έχει ως εξής:

Ο φόρος υπολογίζεται στη συνολική αξία του 100% της πλήρους κυριότητας του ακινήτου, όπως το δικαίωμα αυτό αναγράφεται στη δήλωση στοιχείων ακινήτων (Ε9), απομειώνεται με βάση τον συντελεστή συνιδιοκτησίας και επιμερίζεται σύμφωνα με το εμπράγματο δικαίωμα κυριότητας που έχει ο κάθε ιδιοκτήτης του ακινήτου. Η παραπάνω κλίμακα εφαρμόζεται, μόνο εφόσον η συνολική αξία ακίνητης

περιουσίας του υποκειμένου στον φόρο υπερβαίνει τις 300.000,00 ευρώ.

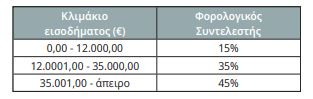

Τέλος, πέραν του φόρου μεταβίβασης και του ΕΝΦΙΑ επιβάλλεται και φόρος εισοδήματος για τα ακίνητα που εκμισθώνονται σύμφωνα με την κλίμακα:

Συμπερασματικά και εφόσον είναι πλέον δεδομένο το ότι η απόκτηση ή/και η κατοχή και εκμετάλλευση ενός ακινήτου συνδέεται με πολλούς φόρους θεωρείται επιβεβλημένη η ενημέρωση από εξειδικευμένους φοροτεχνικούς πριν από οποιαδήποτε ενέργεια επιφέρει μεταβολή στα περιουσιακά στοιχεία.